太陽ハウジングの家づくりコラム

太陽ハウジングの家づくりコラム

- TOP>

- 家づくりコラム

2025.02.13

2025年の住宅減税まとめ!住宅購入で得する控除&軽減措置をチェック

こんにちは、太陽ハウジングです。

住宅ローンの金利が上がっていくと予想される中、財務省が発表する2025年の税金はどうなるのでしょうか。住宅を購入する際、さまざまな税金がかかりますが、令和7年度税制改正大綱(以下、税制大綱)が発表され、2025年の税制大綱では住宅購入者の負担を軽減するための減税措置が継続・拡充されています。

ほとんどの住宅会社の営業スタッフは税制大綱をチェックし、最新情報を把握しているのではないでしょうか。(中には情報が古いままの営業担当者もいるかもしれませんが、太陽ハウジングの営業スタッフは全員がしっかりと内容を把握しています)

今回のコラムでは、2025年の住宅減税について、以下の5つの制度をわかりやすく解説します。

1.住宅ローン控除

2.住宅資金贈与の非課税措置

3.固定資産税の軽減

4.登録免許税の軽減

5.印紙税の軽減措置

「住宅減税」と聞くと、「何だか難しそう…」と感じる方もいるかもしれませんが、できるだけシンプルにまとめましたので、ぜひ最後までご覧ください。

※なお、税制大綱はあくまで予定の内容です。これから国会で審議された後に正式に決定されますので、もしかしたら内容が変更になる可能性があるかもしれないというところを了承していただきたいと思います。

①住宅ローン控除(正式名称:住宅借入金等特別控除)

住宅ローン控除は「調べて知っているよ」という方も多いと思いますが、改めて簡単に説明します。

住宅ローン控除は銀行などの金融機関から借りた住宅ローンの年末残高の0.7%が13年間にわたって税金の還付として戻ってくる制度です。

支払った税金が戻ってくることはほとんどないため、めずらしい制度で住宅を購入する方にとって大きなメリットとなります。

今後、変動金利が上昇し、仮にローン金利が0.7%程度になった場合でも、住宅ローン控除を利用すれば実質的に0%金利とほぼ変わらない状況となり、住宅を購入する方は優遇されていると思います。

■注意ポイント

ここで注意しなければならないこととして、良くある勘違いがあります。

0.7%分の控除というのは支払った税金が戻ってくる仕組みですが、もともと納めている税金が少ない方は、0.7%分すべての控除を受けられない場合があります。

例えば、長期優良住宅で住宅ローン(借入金5000万)を組み、0.7%(35万円)の控除を期待しても、年収400万の方の場合は所得税と住民税の合計で約18万円(配偶者が扶養家族であれば約14万円)しかないため、35万円全額は控除されません。

たまに、一部の住宅会社の広告やウェブサイトで「住宅ローン控除最大455万円戻ってくる!」という表記を見かけることをありますが、実際に13年間で控除額が455万円になるのは「年収800万以上で住宅ローンを7500万円以上借りている方」など、特定の条件を満たすケースに限られます。

住宅ローン控除は、稼いで支払った税金の一部が戻ってくる制度のため、自分の年収や納めている税金に応じた控除額を把握しておくことが重要であることを理解しておきましょう。

■年収別の控除額の目安

控除額の具体例として、以下のシミュレーションを参考にしてください。

家族構成などで変わりますが、いくらくらい戻ってくるのかという目安を年収別にした控除額の目安をお伝えしておきますね。

家族構成:夫婦共働き(正社員)・子ども1人(2歳)

(新築の長期優良住宅・借入額5000万円の場合)

年収400万円の場合

初年度の控除額:181,400円

13年間の総控除額:2,358,200円

年収500万円の場合

初年度の控除額:250,600円

13年間の総控除額:3,226,300円

年収600万円の場合

初年度の控除額:319,800円

13年間の総控除額:3,691,700円

年収700万円の場合

初年度の控除額:342,500円

13年間の総控除額:3,732,700円

家族構成:旦那さん正社員、奥さんパート、子ども1人(2歳)

(新築の長期優良住宅・借入額5000万円の場合)

年収400万円の場合

初年度の控除額:143,400円

13年間の総控除額:1,864,200円

年収500万円の場合

初年度の控除額:212,600円

13年間の総控除額:2,763,800円

年収600万円の場合

初年度の控除額:281,800円

13年間の総控除額:3,499,200円

年収700万円の場合

初年度の控除額:342,500円

13年間の総控除額:3,732,700円

このように、住宅ローン控除は支払った税金が戻る仕組みのため、年収によって控除額が異なることをしっかり理解しておくことが大切です。

■住宅ローン控除の上限額と適用条件

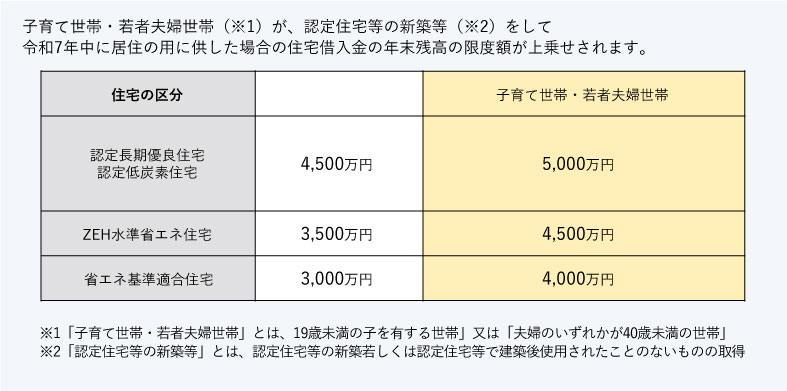

その上で、住宅ローンの借入額が5000万、7000万円、1億円の場合でも0.7%分がすべて戻ってくるわけではなく、建物の種類(性能)と世帯条件によって控除の上限額が決まっています。

今回の税制大綱では、子育て世帯(19歳未満の子どもがいる世帯)や若者夫婦世帯(夫婦のいずれかが39歳以下の世帯)について、控除の上限額が引き上げられました。

・認定住宅(長期優良住宅・低炭素住宅):4500万円 → 5000万円 に増額

・ZEH水準省エネ住宅:3500万円 → 4500万円 に増額

・省エネ基準適合住宅:3000万円 → 4000万円 に増額

この内容は令和6年から延長されることになりそうです。

例えば、長期優良住宅を取得すれば 5000万円までが控除の対象になりますが「5000万円の0.7%=35万円が必ず戻る」と考えないことが重要です。実際にどれくらい戻ってくるのか、年収ごとのシミュレーションを確認した上で、控除上限額の増加が自分にとってメリットになるかを検討することが重要です。

その他の適用条件として、住宅ローン控除の適用を受けるためには、以下の条件を満たす必要があります。

・所得金額が2000万円以下

(控除後の課税所得なので、年収2000万円ではなく、課税所得が2000万円以下であること)

・建物の床面積が40㎡以上

・住宅ローンの借入期間が10年以上

・建物を取得して6ヶ月以内に入居すること

これらの要件については、昨年と変更はありません。

②住宅資金贈与の非課税措置(正式名称:住宅取得資金に係る贈与税の非課税措置)

住宅資金贈与は、両親や祖父母などの親族から、マイホームの新築や購入、リフォームのために資金をもらった場合、一定額まで贈与税がかからない。つまり、「家を建てたり買ったりするために、おじいちゃんやお父さんからお金をもらったけど、決められた額以内なら税金がかからない」という制度です。

この制度は昨年の税制改正で令和8年(2026年)12月31日まで延長されており、今回の税制改正で特に変更はありません。

■住宅資金贈与の基本ルールと注意点

資金贈与を受けた年の翌年の3月15日までに新築するという基本ルールがあります。

万が一、新築が間に合わない場合は申請を行うことで、翌年の年末までに入居すれば非課税措置の対象となります。しかし、資金を早くもらいすぎると2年後に家を建てる際には適用外となるため、受け取るタイミングには注意が必要です。

■贈与の非課税枠

この制度の非課税枠は最大1,000万円であり、これは一人あたりの金額です。そのため、夫婦で受け取る場合は夫1,000万円+妻1,000万円=最大2,000万円を非課税で活用することができます。

また、これとは別に暦年贈与の110万円も活用できるため、贈与を上手に活用することで節税しながら資金を準備することが可能です。

(天国にお金は持っていけないので、孫のために資金を贈与するというのも1つの選択肢かもしれませんね。)

非課税枠は住宅性能により異なり、質の高い住宅は1000万円、一般住宅の非課税枠は500万円になります。

「質の高い住宅」の要件は、①断熱等性能等級5以上かつ一次エネルギー消費量等級6以上のZEH水準省エネ住宅の基準、②耐震等級2以上または免震建築物、③高齢者等配慮対策等級3以上の①~③のいずれかに該当する必要があります。

また、建物面積(登記簿上の面積)が40㎡以上240㎡以下で2分の1(建物面積の半分以上)が居住用という条件があります。

つまり、もらったお金で購入した家が一定の広さの範囲内に収まり、かつ、その家の半分以上を自分の住まいとして使用することが条件となります。

③固定資産税の軽減措置

固定資産税の軽減措置は、新築住宅を購入すると、通常かかる建物の固定資産税が軽減される制度があります。

具体的には、新築後3年間にわたり固定資産税の額が半分に減額されます。さらに、長期優良住宅として認定された場合は、この軽減措置が2年間延長され、合計5年間にわたって固定資産税が半額になります。

つまり、一般的な新築住宅なら3年間、長期優良住宅なら5年間、建物の固定資産税の負担を軽くすることができる軽減措置になります。

固定資産税の軽減措置は令和8年3月31日までに建物保存登記をすることで適用されます。この固定資産税の軽減措置は延長を繰り返しているので、また延長になる可能性もありますが、2025年12月頃に税制改正大綱が発表されると思うので、このコラムでお伝えしたいと思います。

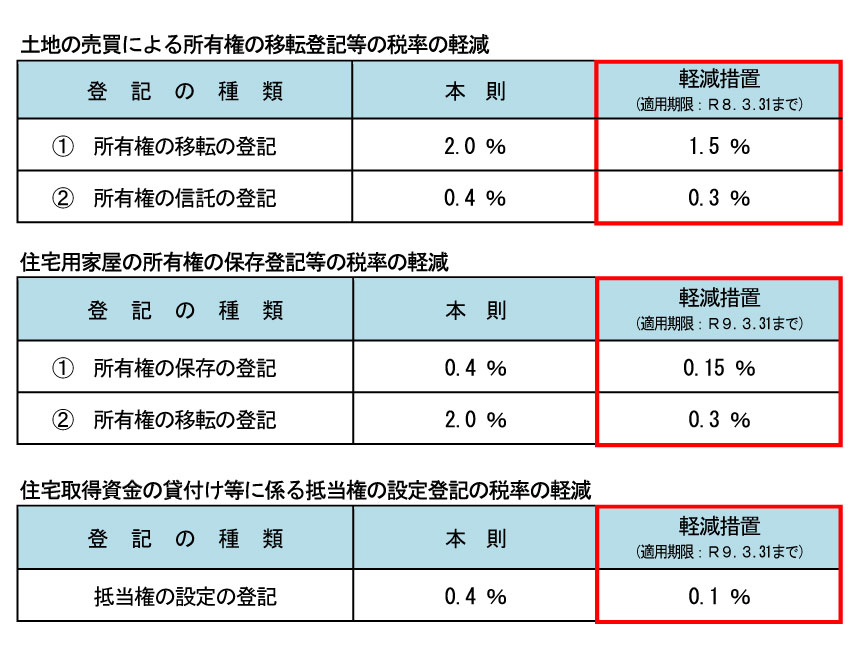

④登録免許税の軽減措置

登録免許税は、土地や建物などの不動産を購入して登記する際にかかる税金です。所得税や住民税ほど身近な税金ではないため、聞き慣れない方もいるかもしれません。

この登録免許税にも軽減措置が設けられており、適用期限が延長されています。

・土地の売買による所有権の移転登記に関する税率の軽減措置(令和8年3月31日まで延長)

・住宅用家屋の所有権の保存登記や移転登記、住宅取得資金の貸付に伴う抵当権の設定登記に関する税率の軽減措置(令和9年3月31日まで延長)

具体的な税率については、以下の表にまとめていますので、詳細を確認してください。

登録免許税は住宅を購入する際に必ずかかる費用の一つです。あまり知らなくても良い内容かもしれませんが、登録免許税の軽減措置にも期限があるということを覚えておいてください。

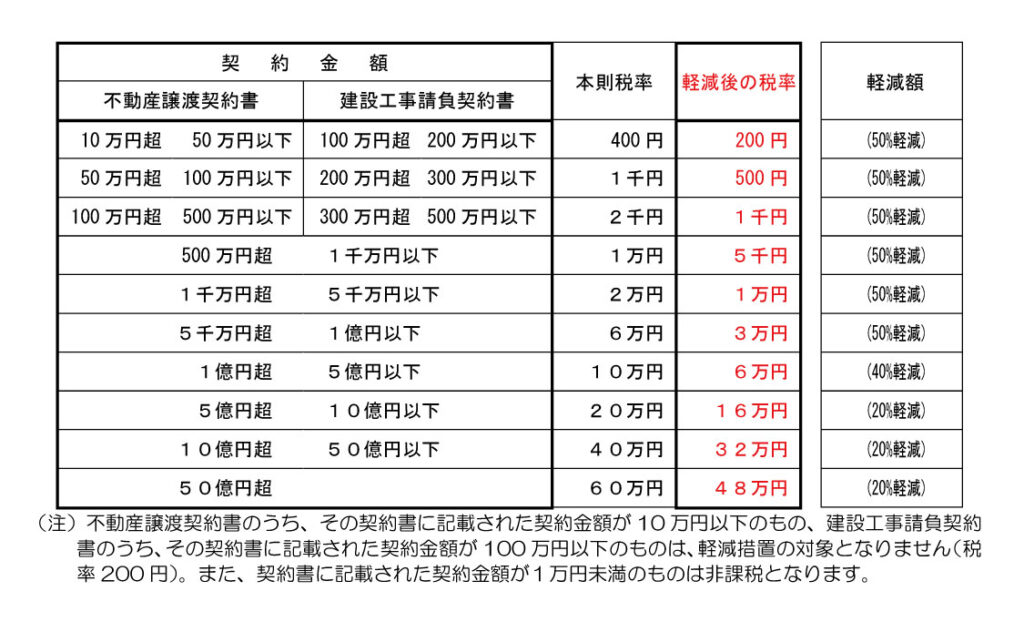

⑤印紙税の軽減措置

住宅購入や建築工事の契約を結ぶ際にかかる「印紙税」も軽減の対象となります。契約金額に応じて支払う印紙税は、一定期間内に作成される契約書については 通常よりも低い税率が適用されます。

■対象となる契約書

印紙税の軽減措置が適用されるのは、次の2つの契約書です。

・不動産譲渡契約書(土地・建物の売買契約書)

・建設工事請負契約書(住宅の新築・リフォーム工事の契約書)

この軽減措置は、令和6年(2024年)4月1日から令和9年(2027年)3月31日までに作成された契約書が対象です。

■契約金額ごとの軽減後の印紙税額

契約金額によって、軽減後の印紙税額は以下のようになります。

■追加工事の契約書も軽減対象

新築時の工事契約だけでなく、その後のオプション工事やリフォームなどの追加工事の請負契約書も軽減措置の対象となります。

追加工事の契約書にも軽減措置が適用されるため、費用負担を抑えることができます。

今回のコラムでは、2025年の住宅減税についてご紹介しました。

住宅ローン控除、住宅資金贈与の非課税措置、固定資産税の軽減、登録免許税の軽減、そして印紙税の軽減措置と、マイホーム購入に関する税制優遇はまさに至れり尽くせりですね。これだけ手厚い支援があるからこそ、住宅購入の際は最新の税制をしっかり把握している営業スタッフに相談することが大切です。「お客さん、詳しいですね~」と言われるくらいならまだしも、「今の減税内容を確認しますね」と即答できないようでは、少し不安かもしれませんね。

とはいえ、家を購入する際に活用できる制度は多くありますが、ご自身の状況に合わせてしっかり確認することが重要です。

また、今回ご紹介した税制大綱の内容は、今後の国会審議を経て正式に決定されるため、一部変更の可能性があることをご了承ください。

太陽ハウジングでは、住宅購入に関する税制のご相談にも対応しております。

住宅ローンを借り入れた際の住宅ローン控除による減税額を計算もできますので、気になる点があれば、ぜひお気軽にお問い合わせください!