COLUMN

家づくりコラム

速報【いよいよ変動金利上昇!?】短期プライムレート引き上げで住宅ローンはどうなる?

こんにちは、太陽ハウジングです。

先日の7月31日、日本銀行が政策金利を0.25%前後上げるという発表がありましたね。ニュースで見た方も多いのではないでしょうか?

日本銀行が今年の3月にマイナス金利を解除して「変動金利に影響があるんじゃないか」と言われていましたが、短期プライムレートを1.475%に据え置いたため、金利は上がりませんでした。

ただ、今回の利上げの発表を受けて「いよいよ変動金利が上がるのではないか」と不安に思われている方が多いと思います。そこで、住宅ローン金利はどうなるのか?今後どれくらい上がっていきそうなのか?ということも含めて、過去のデータを見ながら説明しようと思います。

(分かる範囲での解説となりますので、参考程度ということを前提に見ていただけたらと思います。)

これから家づくりをする方、すでに始めている方であれば「変動金利じゃなくて固定金利のほうが良いのか?」「変動金利vs固定金利」という部分も気になると思います。

今回に限らず「金利が上がると毎月の返済額っていくらくらい?」というのも気になると思いますので、そのあたりのシミュレーションもしてみます。

金利が決まる仕組み、なぜ金利の上昇が起きているのかなど、このあたりの知識を入れて皆さん納得して金利を選択していただければと思います。

■金利上昇の背景

まず、今ってものすごい低金利です。その理由は「景気が悪いから」ですね。

バブルのイケイケの頃の変動金利は5%~8%でしたが、今の変動金利は0.3%台~0.5%の超低金利となっています。これは、皆さんがお金を借りやすい状態にして景気を良くしていきましょうという政策の一環です。

そんな中で、物価が上昇し、皆さんの給料も上がってきたため、金利を引き上げる動きが見られます。今年の3月には、政策金利である短期金利(無担保コール翌日物金利)が0%から0.1%に引き上げられました。さらに、金融政策決定会合において0.25%程度への引き上げが決定されました。

(金融政策決定会合は9人で話し合いがされていますが、今回の引き上げは9人中7人が賛成しているので今後も段階的に金利を上げていくことが予想されます。)

■今後の変動金利

これから変動金利はどのように変わるのでしょうか?

変動金利は、日本銀行が決定する政策金利「短期金利(無担保コール翌日物金利)」に基づいています。先日、日本銀行はこの短期金利を0.25%程度引き上げる方針を決めました。この変更により、次に短期プライムレートが変動します。

短期プライムレートは各銀行によって設定されますが、多くの銀行で同じくらいの1.475%となっています。この短期プライムレート1.475%が上昇するかどうかが重要で、この短期プライムレートに連動して住宅ローンの基準金利が決まり、最終的に皆さんの適用金利(実際に皆さんが〇〇%ですと言われる金利)が決まるからです。

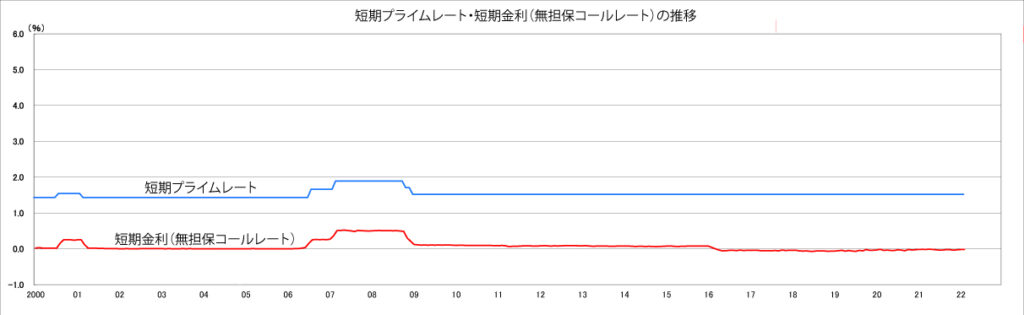

下のグラフは政策金利である短期金利(無担保コール翌日物金利)と短期プライムレートの推移です。グラフを見てみると、ほぼ連動していることがわかりますよね。

今回、政策金利である短期金利(無担保コール翌日物金利)を0.25%程度に引き上げて「短期プライムレートがどう動くか!?」というのが論点になってくると思いますが、早速、三菱UFJ銀行、三井住友銀行、みずほ銀行の大手銀行が短期プライムレートを1.475%から1.625%と0.15%引き上げるというニュースが出ましたね。他の銀行もこれくらいの水準まで上げると思われます。

ただ、短期プライムレートが上がったからと言ってすぐに変動金利が上がるわけではなく、早くて来年以降、1月2月もしくは春くらいに実際の金利が上がると予想されています。

■毎月の返済額

では、変動金利が上がってどのくらい変わるかと言うと・・・

仮に返済年数35年 金利0.5%の場合、金利0.15%上がったとして

借入額1,000万円で毎月668円

借入額2,000万円で毎月1,336円

借入額3,000万円で毎月2,005円

借入額4,000万円で毎月2,673円

借入額5,000万円で毎月3,342円

毎月の支払額を見てどうですか?

地味に上がりますが、(まぁ大丈夫!)な範囲ではないでしょうか?

■短期プライムレート引き上げ後の変動金利Q&A

Q.変動金利には5年ルールと125%ルールがあるから大丈夫じゃない?

A.安心感はありますが、実は注意が必要です。

金利が上昇した際に、毎月の返済額が急に上がらないために5年ルールと125%ルールはあり安心感はありますが、必ずしも大丈夫とは言えません。

変動金利には5年ルールと125%ルールというものがあります。

住宅ローンには、5年ルールがあるため、金利が上昇しても5年間は毎月の返済額が変わりません。また、6年目以降も返済額は125%までしか上がりません。それらのルールがあるため「変動金利で借り入れ後に金利が上昇しても、家計の収支が急変しないようになっているから安心」と思い込んでしまうケースもあるのですが、必ずしも安心できるものではなく、最終的な支払い額や総返済額に影響が出ます。

5年ルール(5年間返済額据置)により、毎月の返済額が変わってないから安心ではなく、毎月の返済額のうち利息が増えて元金が減っています。金利が上がると毎月の返済額に影響はなくても借金の減り方に影響があります。

「125%ルールで上限あるから大丈夫」と思うかもしれませんが、125%超えた部分はいつ支払うのかと言うと最後に支払うことになります。

金利が上がっても5年ルールと125%ルールがあるから安心ではないということを知識として入れていただいたほうが良いと思います。

■今後、金利はどこまで上がる?

今後、金利はどれくらいまで上がっていくのか、今回は政策金利である短期金利(無担保コール翌日物金利)が0.25%前後に引き上げられるということですが、(個人的には)さらに上がると予想しています。(外したらごめんなさい)

金利を上げないと日本の景気は上がらないですし、(最近は少し円高になりましたが)円安が続くと、国力が低下してしまいます。みんなで貧乏になっても仕方ないですから金利を上げていかなければならないですが、物価も上がる中、ローン金利が上がって「毎月の支払いに困るよね」ということになるので、一体どのくらいまで金利を上げていくのでしょうか?

先日、日本銀行の植田総裁のこのようなコメントがあります。

「先行きの経済・物価・金融情勢次第ですが、現在の実質金利が極めて低い水準にあることを踏まえますと、経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えています。日本銀行は、2%の物価安定の目標のもとで、その持続的・安定的な実現という観点から、経済・物価・金融情勢に応じて適切に金融政策を運営していく方針です。」

現在の実質金利が低い水準にあるため、総裁は「経済と物価の見通しが予測通りに進んだら金利を上げていく」と述べていますが、生活が苦しくならないよう「経済や物価の動向を見ながらバランスを取っていく」とも述べています。

ここからは予測ですが、2025年くらいまでに短期金利(無担保コール翌日物金利)が0.511だった2007年4月のリーマンショック前のいざなみ景気くらいまで上がるかなと思います。今回が0.25なので0.51くらいの水準には1~2年でなっていくと予想はしています。

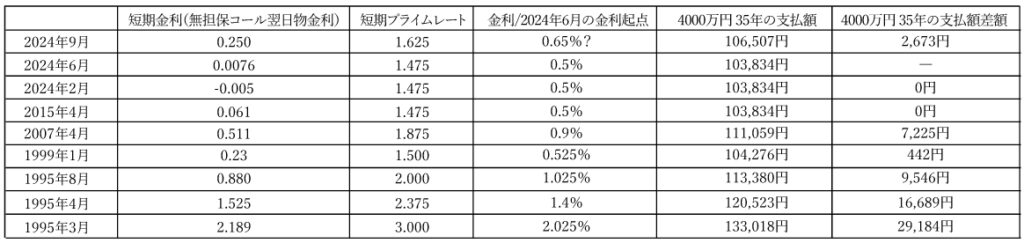

参考までに下の図は、過去の短期金利(無担保コール翌日物金利)と短期プライムレート、変動金利と4000万円を35年で借りた場合の支払額と差額です。

今回の短期金利(無担保コール翌日物金利)0.25から2007年4月くらいの水準で返済額が7,225円増加、まぁ耐えられないことはないと思います。

もう1段階上がって1995年4月水準で返済額16,689円増加、ちょっとしんどくなる方も多いと思います。さらに1995年3月水準で返済額29,184円増加、厳しいどころか無理と思った方も多いはず。

よって、「短期金利(無担保コール翌日物金利)が0.8~1.0の間の短期プライムレートが2%前後」で返済額1万円増加というのが、経済的に耐えられる範囲じゃないかと思います。

上記の内容を上限としながら、皆さんの生活や反応を見ながら金利を上げていくんじゃないかと(個人的に)予想しています。

■金利上昇の対策として

これから家づくりをする方は、本当に急いだ方が良いと思います。これは金利上昇もありますが、物価上昇の懸念があるからです。ウッドショックをきっかけに今後も海外の資材高騰でまだまだ上がることが想定されています。

また、今回の金利上昇も含めて住宅ローンの支払い金額が高くなり負担がまします。

金利がまだ低いうちにローンを組んでしまうほうがお得です。

さらにデフレを脱却していくと、物価が上がっていきます。そうなると今4000万円で購入できていたものが、翌年には金額が上がって4000万円では購入できなくなるケースもあります。資産性の高いものに代えるという意味合いも含めて、今の状況を考慮して早く動いていただいたほうが良いと思います。

■変動金利vs固定金利

これから住宅ローンを組む方の中には「変動金利と固定金利、どっちがいいかわからない。金利上がるし固定金利のほうが良いの?」と思う方も多いのではないでしょうか。正直、正解は分かりませんが、私は変動金利のほうが良いと思います。

固定金利は2022年12月から2023年にかけてすでに上がっています。固定金利は変動金利より先に上がります。フラット35の全期間固定金利は2019年や2020頃は1%を切っていました(1%切っていたときにフラット35を借りた方はラッキーでしたね。)

ですが、今では1.8%~1.9%くらいです。変動金利より大体1.5%くらい高いことになります。

このことからもわかるように「自分たちがローンを組んだ後にどれくらい変動金利が上がっていくのか」というのが判断軸となります。

先ほどの図を見ていただければ分かりますが、短期金利(無担保コール翌日物金利)が0.8~1.0の間の短期プライムレートが2%前後で返済額1万円増加であればフラット35の金利まで届かないですし、今の10年固定金利と同じくらいの金利です。

やっぱり、変動金利と固定金利と比べると変動金利のほうが得になる可能性が高いですね。固定金利と言うのは、金利上昇のリスクを銀行が負担してくれるわけですから、高く設定されているのは仕方ないことだと思います。

たまに金利が上がったら「変動金利より固定金利を組んだほうが正解」と言われる方も多いですが、きちんと計算すると変動金利のほうがお得じゃないかなと思います。

変動金利は、金利が上がるハラハラ感はありますので、お客さまの考え方にもよります。固定金利の「安心感」を優先したい方は固定金利を選んでいますし、その他にもさまざまな考え方があるので、自身の考えや予想に応じて決めていただければと思います。

■元金均等返済の検討

返済方法として「元利均等返済」と「元金均等返済」の2種類があります。

これからローンを組む方は元金均等返済を検討しても良いかもしれません。

先ほど、変動金利の5年ルールのときに「金利が上がっても毎月返済は変わりませんが、返済額の中身の元本が減って利息が増えます」と説明しましたが、金利が上がると利息ばかり払うことになります。

皆さん当たり前のように「元利均等返済」を選びがちですが、金利が上昇するフェーズにおいては「元金均等返済」も検討していただけたらと思います。

ただ、元金均等返済は最初のほうの返済額が高いので毎月の返済額をきちんと確認してくださいね。

最後に、すでに住宅ローンを借りている方に向けてひとつお伝えしておきたいことがあります。

金利が上がりそうなら「変動金利から固定金利に変更すれば良い」と考えている方もいるかもしれませんが、あまりおすすめしません。

固定金利はすでに上がっていますので、今から固定金利に変えたところで損になりますし、固定金利に切り替えたタイミングで最初の優遇金利がなくなってしまうこともあります。変更の前に注意が必要です。

今回のコラムは、日銀の利上げのニュースで不安や心配になっている方も多く見かけましたので速報としてお届けしました。参考にしていただけましたら幸いです。