COLUMN

家づくりコラム

【2024年10月火災保険値上げ】知っておきたい!火災保険の改定内容と賢く選ぶためのポイントとは?

こんにちは、太陽ハウジングです。

2024年10月に火災保険料の値上がりしたことをご存じでしょうか?

火災による被害は、防火設備の向上により年々減少傾向にあります。それにもかかわらず、「火災保険」の保険料はなぜ値上げされるのでしょうか。

それは、台風や線状降水帯によるゲリラ豪雨などの被害規模が大きな自然災害が毎年発生しているからです。

また、災害等の被害を受けやすい老朽化住宅が増えていることや、住宅修繕の費用が上昇していることから、火災保険で支払われる保険金が増加傾向あり、保険料の引上げが必要な状況となっています。

保険料が引き上げとなったとはいえ、火災保険は万が一の備えとして欠かせません。しかし、どのように選ぶべきか、どのようなポイントに注意するべきなのか悩まれる方が多いのではないでしょうか。

火災保険は、引渡し前の慌ただしいタイミングで住宅会社や銀行から火災保険を紹介されることが多いため、「少しでも保険料を抑えたい」と必要な補償を削ってしまい、このときに、「保険料を少しでも安くしたい」と補償内容を削ってしまい、いざ災害が起きたときに保険対象外で保険料が下りないケースや、逆に必要以上に補償内容や特約を付けすぎて保険料が高くなってしまい、後で「この補償内容はいらなかった」というケースになりがちです。

さらに、自分でコストの安いネット系保険を選んだ場合は、災害後に保険会社との連携が上手くいかず、なかなか補修箇所の確認に来てもらえない、工事が回ってこないことなど、補修の手配がスムーズに進まないケースもあるため、保険会社選びは慎重に行うことが大切です。

火災保険に入ろうと保険会社さんの説明を聞いても、火災保険などの知識がない場合は、適切な保険を選ぶことは難しいかもしれません。

そこで今回のコラムは、冒頭で紹介した保険会社各社で2024年10月に火災保険料の値上がりがありましたので「今回の改定で何が変わったのか?」という火災保険料の改定内容と、(火災保険の補償内容、地震保険や家財保険とかいろいろあって良く分からない…)という方向けに「少しでも保険料を抑えるためのコツ」や「保険会社選びのポイント」について、分かりやすく説明しようと思います。

■火災保険の改定について

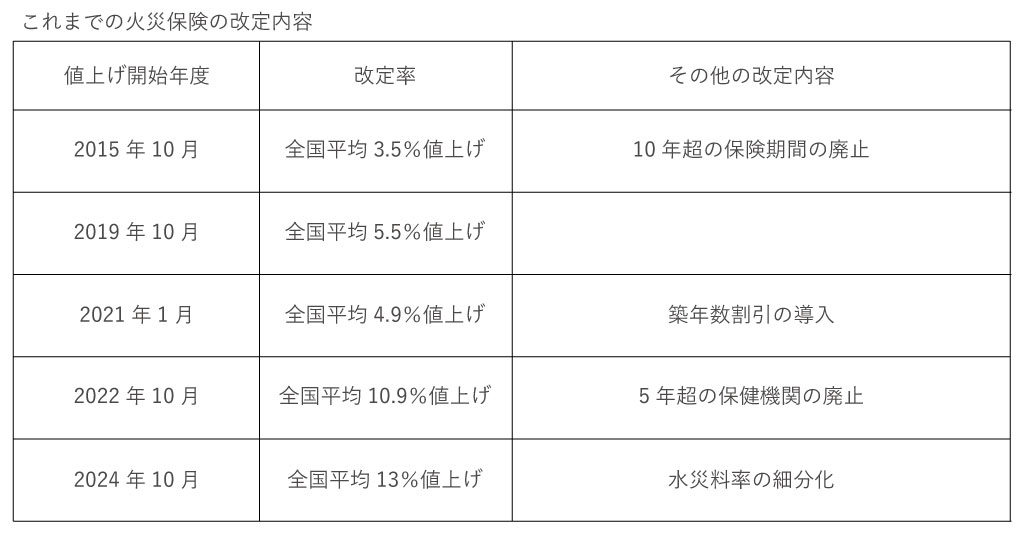

過去の火災保険の改定内容と今回の改定ポイントについて説明します。

直近で上がったのが2022年10月に保険料が全国平均で10.9%引き上げられ、火災保険の契約年数も10年から5年に短縮されました。自然災害が増加して先のことが読みにくくなったということで保険料が上がり年数が短くなったと言う事です。

そして、今回の2024年10月の保険料改定のポイントは次の2点です。

・火災保険料の見直し

・地域の水災リスクに応じて水災料率を5つに細分化

では、それぞれの改定内容について詳しく見ていきましょう。

・火災保険料の見直し

上の表でも分かるとおり火災保険料は、直近の10年間で既に4回ほど改定が行われています。2024年の改定では、全国平均で約13%の値上げといわれており、過去最大の引き上げ率になります。

この背景には、近年頻発する自然災害による各保険会社の保険金支払い額増加、資材費や人件費の上昇に伴う修理費の高騰などが挙げられます。

今回の改定は、各損保会社が火災保険料率を決める時に参照する火災保険の参考純率が、全国平均で過去最大となる13%の引上げとなったことを受けて行われるものです。

「参考純率」とは、業界団体である損害保険料率算出機構が提供している料率のことをいい、各損保会社は参考純率を元に独自に火災保険料を決定します。よって、すべての火災保険料が13%の引上げとなるわけではありません。また、建物の所在地や構造、築年数などにより、個々の保険料は異なります。

・水災料率の細分化

これまで全国一律だった水災補償の保険料率が、今回の改定で地域ごとのリスクに応じた5段階の料率に細分化されました。

水災リスクの違いによる保険料負担の公平化を図るため、水災被害が多い地域・少ない地域、外水氾濫や土砂災害などの水災リスク全体で評価が行われており、水災料率が1等地から5等地までの5つに分けられています。これにより、水災リスクが高い地域では保険料が上がり、逆にリスクが低い地域では保険料が下がる場合があります。

では、改定率は都道府県によってどれくらい変わるのでしょうか。

損害保険料率算出機構が公表している改定率は、地域ごとの水災リスクを基に等地別に分けられています。

以下、構造別の火災保険料の参考純率です。

ただし、資料に記載されている数値は参考純率における改定率であり、保険会社の保険商品の改定率とは異なりますので注意してください。

火災保険参考純率改定 都道府県別等地別の改定率の例(M構造)

M構造(マンション構造)

コンクリートやレンガなど耐火性に優れた建材で建築された共同住宅が該当します。

.jpg)

火災保険参考純率改定 都道府県別等地別の改定率の例(T構造)

T構造(耐火構造)

一戸建てのうち、とくに耐火性能に優れた建物が該当します。

(※太陽ハウジングの建物はすべてT構造に該当します。)

.jpg)

火災保険参考純率改定 都道府県別等地別の改定率の例(H構造)

H構造(非耐火構造)

住居専用の建物のうち、T構造にもM構造にも該当しない一般的な建物が該当します。

.jpg)

・お住まいの地域のリスク確認方法

自分が住んでいる地域やこれから土地探しをする方は、その地域が何等地なのか、水災リスクはどれくらいなのかというのは、以下のサイトで調べることが出来るので興味のある方は調べてみてください。

https://www.giroj.or.jp/ratemaking/fire/touchi/

■火災保険の改定内容のQ&A

Q.火災保険の値上げはいつ?

A.保険会社によって時期は異なります。

各保険会社がこの参考純率を基準にして保険料を決定することになります。具体的な値上げ率や時期は、複数の損保会社が2024年10月に改定を行う見込みですが、一律ではなく損保会社により異なります。

なお、改定前に契約した火災保険については、満期を迎えて契約を更新するまでは影響を受けません。そのため、今回の改定が行われた場合でも、すぐに現在の保険料が上がるわけではありません。

では、ここからは火災保険について説明していきます。

■火災保険って何?

火災保険は火事に対する補償だけではありません。

名前は「火災保険」となっていますが、実際には火事だけをカバーするものではなく、火災の他に風災、雪災、水災、盗難による損害なども補償の対象になります。実際には「住まいの損害に備える保険」として、幅広いリスクから住まいを守る意味合いの強い保険と言えます。

■火災保険に入るタイミングは?

火災保険の手続きは、建物の工事が終わる直前、引渡しの1か月前から遅くとも2週間前までに行うのが目安です。

保険会社との契約してからの手続きで数日かかります。引渡しの日から保険適用されるように余裕を持って準備しておきましょう。

■火災保険の補償内容について

保険は万が一の備えです。火災保険の補償やオプションは、地域の災害リスクや建物の構造など踏まえて取捨選択して必要なものだけ加入するようにしてください。

ここからは、抑えておくべき重要な補償内容をお伝えします。

・風災、雹災、雪災補償

台風や大雪による損害を補償します。この補償は頻発する災害に備えるため、必ず加入することをおすすめします。

具体的には、風災、雹災、雪災補償は、台風や突風などの強風、大粒の雹(氷の塊)、大雪による損害です。他にも「屋根が飛んだ」「雨どいが壊れた」「窓ガラスが割れた」などの損害で保険適用され、修繕に必要な保険金が支払われる保険です。これは迷うことなく入ってください。

平成30年は台風が特に多かった年で、全国で100万件以上、保険金支払額は1兆円以上の保険適用があったと言われています。平成30年の火災保険適用が3万件と言われているので、他の災害と比べて被害が多いか分かります。

近年、温暖化の影響もあって台風の予測ルートが難しくなっています。下から来たり東から来たり同じところをぐるぐるしたり過去のデータが参考にならなくなってきています。

火災保険の補償として「風災、雹災、雪災」は地域や建物の構造関係なく必ず入ってくださいね。

・水災補償

川の氾濫や豪雨による浸水被害をカバーする補償です。住んでいる地域が水災リスクの高いエリアに該当する場合は、加入を検討しましょう。

水災補償では、台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等の水による災害が原因で、建物や家財が所定の損害を受けた場合に補償が受けられます。

水災リスクは、住んでいる地域によって異なります。川の氾濫やゲリラ豪雨による排水のキャパオーバー浸水などあるため悩む方も多いと思いますが、住んでいる地域が水災ハザードマップの浸水エリアにかかっているのであれば加入するようにしてください。浸水50センチ未満であってもハザードマップで色が付いていれば水災補償は入っておいたほうが良いです。

ハザードマップは結構正確です。ハザードマップも年々更新されていますので、できるだけ直近のデータを参考にしつつ、お住まいの地域にあわせて判断するのが良いと思います。

※水災補償で注意すべきポイント

水災補償で注意しなければいけないことを2つお伝えしておきます。

・地盤面から45センチ以下の床下浸水は保険適用外

大雨などで浸水したとしても地盤面から45センチ以下の浸水では保険適用されません。

「昔の家みたいに基礎に通気口もないし、基礎の高さもあるから45センチ以下で浸水しないから問題ない」と考える方もいるかもしれませんが、実は他にも注意すべきポイントが隠れています。

建物を良く見てみると、エコキュートやガスの給湯器、排水管など基礎を貫通している配管はありませんか?ハザードマップで浸水エリアに該当する場合は、地面から45cmの高さまでは穴がないようにしてください。

・土地探しの際はハザードマップを確認

土地探しの際は、必ずハザードマップで目的の土地が「浸水エリアに該当していないか」を必ず確認してください。

ただ、地域によっては全部ハザードマップの浸水エリアということもありますので、浸水エリアを避けて土地探しは無理という地域もあると思いますが、出来るだけハザードマップの浸水エリアは外す、浸水エリアに入っていても50センチ未満の地域を優先して探すことはしてくださいね。

さらに、都市部では下水道のオーバーフローに対する内水氾濫のハザードマップもあります。川の氾濫による外水氾濫のハザードマップだけでなく、下水道のオーバーフローの内水氾濫のハザードマップも合わせて確認するようにしてください。

・地震保険

地震による損害を補償します。日本は地震大国ですので心配な方も多いと思いますので、地震保険は入ったほうが良いです。

ただし、地震保険というのは最大で火災保険の半額の50%までしか保証されません。もし地震で家が全壊して保険の認定が下りても、半額までしか保険金が下りないので保険金で再建というのはまず無理と言えるでしょう。

また、地震により家が丸ごと全壊するケースはほんと稀で、ほとんどが半損もしくは一部損と認定され保険金は数十万~多くて数百万くらいです。(正直、どうしたらいいのか分からない金額ですよね。)

もちろん生活再建費として助かる側面もあると思いますが、それなら地震保険を掛けずに万が一のために貯蓄しておくのもアリだと思います。

ただし、南海トラフなどで震度6強以上が予想されるエリア、液状化現象などのリスクがある土地については、一部損を超える被害を受ける可能性が高いので地震保険は加入したほうが良いと思います。

また、地震保険に加入する場合は、一緒に家財保険にも加入しておくと良いです。

地震で被害に遭うということは、家だけでなく、家具などの家財も壊れてしまいますから、そういったときに家財保険に入っておくと、保証範囲も広くなるのでオススメです。

最近では火災保険の特約で「地震保険では火災保険の半額までしか保険が下りないので、残りの半分を補償します」というのもありますが、被害認定がする確率が低かったり条件が厳しかったりします。保険金が下りたとしても、思ったよりも保険金は出ないということを知っておいてください。あまり保険に期待しすぎないようにしましょう。

・家財保険

家具や家電の破損や盗難などに備える保険です。特に災害時に家財が破損した場合のリスクに備えるために、必要に応じて加入を検討しましょう。

家財保険は主に、家に固定されていない家具や家電、その他の持ち物が壊れた、水に濡れた、盗難で盗まれてしまったときなどに保険適用されますが、家財保険は適用されやすい分、保険料も高いです。

家財保険料は割高ですので「そんなに物を壊すような家族構成じゃないよ」という人は無理に入る必要はありませんので、任意で大丈夫だと思います。

・個人賠償責任保険

(家とは関係ありませんが)個人賠償責任保険の特約も検討する価値があります。

例えば「子どもがお店のグラスやお皿を割った」「他人のお車を傷つけてしまった」「自転車で事故を起こした」「ペットが嚙みついた」などの場合に補償される保険です。

しかも、保険料もそんなに高くありませんので。入っておくと安心感がありおすすめです。ただし、自動車保険の特約としても付けられることもあるので、すでに加入している方は重複して加入する必要はありません。

どこにも加入していない方は、火災保険を検討するタイミングで必ず付けておくようにしましょう。保険料は比較的安く、もし何かが起きた時には非常に助かる保険なので、必ずこのタイミングで加入するようにしてください。

(私事で恐縮ですが…)家族でディズニーランドに行った際に、テンション上がった子どもがお店のショーケースに突っ込んでガラスを破壊したことがありました。すぐ駆け寄るキャストの皆さん、「大丈夫ですか?お怪我はありませんか?(ちゃんと弁償してもらいますけどね)」と優しく声を掛けてくれましたが、心の声も聞こえる気がして「さすが夢の国…お会計も夢のような金額では?」と青ざめる私。しかし個人賠償責任保険があったおかげで無事に夢の国から無傷で帰還できました。改めて、個人賠償責任保険に入っておいて本当に良かったと実感しました。

■火災保険の保険料Q&A

Q.火災保険はどこで入ったら良いですか?

A.住宅会社から紹介された保険会社に入っていただくのが無難です。

火災保険は、住宅会社や銀行から提案、ネット保険などもあります。どこが良いかというと、金額だけで言うならネット保険が絶対に安いです。ただ火災保険の最長年数が5年なので、多少の金額差であれば住宅会社から紹介された保険会社で火災保険に入るのが無難かと思います。

仮に災害に遭った際に求めるのは迅速な対応です。具体的には以下の流れになります。

- 現地で被害状況の写真を撮る

- 保険申請と補修見積もりを提出

- 保険が承認される

- 補修工事をする

- 完了報告する

この流れを考えると住宅会社のほうが早いと思います。

保険会社と工事の連携を取ってスピーディーに対応できるので、住宅会社と連携ができる保険会社を選ぶのがおすすめです。

万が一のときに保険会社が「現場に来ない」「見積もり遅い」「保険の承認も遅く時間がかかった」などがあったら、ストレスになりかねません。

Q.保険料を安くするテクニックは?

A.省令準耐火構造にする、耐震等級3を取得する。

省令準耐火構造にすると、外部からの延焼防止(隣家や外部から火をもらいにくくなる)、各室防炎(他の部屋に火が広がりにくくなる)、他部への延焼防止(家全体に火が広がりにくい)要するに火事に強くする仕様なので、火災保険料が半額くらいになります。

耐震等級3を取得することで、地震保険が50%割引になります。ちなみに耐震等級2は30%割引です。耐震等級を取得することで地震に強い家ができるだけでなく地震保険料のコストカットにも繋がります。

火災保険の改定内容や補償のポイントについてご紹介しました。自然災害の頻発が背景にあるとはいえ、保険料の上昇が家計に響くことは事実です。

しかし、火災保険は「備えあれば憂いなし」。

家を守り、安心して暮らすために必要な補償を、しっかりと確保することが大切です。

保険料を抑えつつ、必要な補償を見極めることで、コストを無理なく抑えた保険選びが可能です。ぜひ今回のポイントを参考に、ご自身の住まいに合った火災保険を検討してみてください。

太陽ハウジングでは、皆さまが安心して暮らせるように、火災保険に関するご相談も承っています。ぜひ、お気軽にお問い合わせください。