太陽ハウジングの家づくりコラム

太陽ハウジングの家づくりコラム

- TOP>

- 家づくりコラム

2024.12.19

【2025年最新版】住宅ローン控除に「定額減税」は影響する?知っておきたいポイントとは?

こんにちは、太陽ハウジングです。

2024年から始まった「定額減税」ついて多くの質問をいただいております。

特に「住宅ローン控除と定額減税の関係性」や「還付金が減るのでは?」という点が気になる方が多いようです。

そこで今回は、住宅ローン控除が定額減税にどのような影響を及ぼすのか、また、還付金が実際にどう変わるのかについて、ご説明します。

■ そもそも定額減税とは?

定額減税は、令和6年度税制改正大綱により導入された制度で、昨今の物価高などによる家計負担を軽減することを目的とした一時的な減税措置です。

対象者には所得制限があり、以下の条件を満たす方が対象となります。

対象者

・所得税の対象者:合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)

・住民税の対象者:合計所得金額が1,805万円以下

減税額

・所得税:扶養家族1人につき3万円

・住民税:扶養家族1人につき1万円

例えば、4人家族で、扶養家族が配偶者と子ども2人の場合、

所得税:9万円(3万円×3人)

住民税:3万円(1万円×3人)

合計12万円の減税となります。

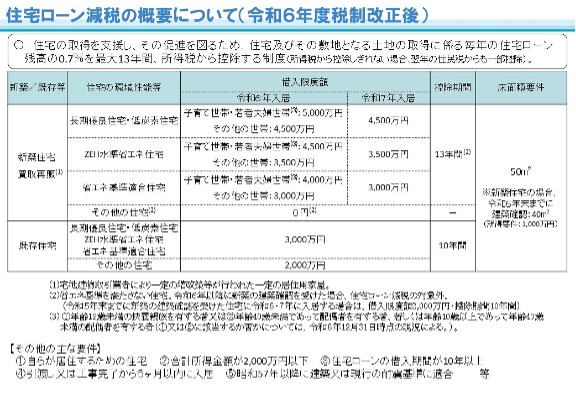

■ 住宅ローン控除とは?

住宅ローン控除(住宅借入金等特別控除)は、住宅の取得や増改築などで住宅ローンを利用した場合、毎年の所得税や住民税から一定額が控除される制度です。

主な内容

控除額:年末の住宅ローン残高の0.7%

控除期間:最大13年間(増改築の場合は最大10年など条件によって異なります)

所得税で控除しきれなかった分は、翌年の住民税から一部控除可能(最大97,500円)

【参考資料】

例えば、年末の住宅ローン残高が4,000万円の場合、

(4,000万円 × 0.7% = 28万円)

28万円が控除されます。

■ 住宅ローン控除と定額減税の関係

【年末調整での計算順序】

住宅ローン控除と定額減税はどちらも「所得税」から引かれますが、計算の順番は以下の通りです

1. 定額減税が先に適用される

2. そのあとに住宅ローン控除が適用される

つまり、定額減税によって所得税がすでに軽減されている場合、「住宅ローン控除の適用余地が小さくなる=控除しきれないことがある」のです。

■ 実際の影響例

- 扶養家族4人の場合:所得税の定額減税額 → 12万円(3万円×4人)

- 所得税額がもともと20万円だった場合、定額減税で先に12万円が差し引かれ、残り8万円分しか住宅ローン控除に使えません。

本来28万円控除されるはずだった住宅ローン控除のうち、20万円分が控除しきれないということも起こりえます。

■ 還付金が減るって本当?

源泉徴収された所得税が少なくなることで、結果的に還付金が減るケースがあります。

これは制度の性質上、「定額減税」が先に適用されることで、住宅ローン控除の還付効果が目減りしてしまうためです。

■ 「調整給付金」で補填される?

残念ながら、住宅ローン控除の控除不足分が「調整給付金」で補填されることはありません。

「調整給付金」は、そもそも定額減税の恩恵を十分に受けられない低所得者層などに対して、自治体から支給されるものです。

住宅ローン控除によって損をした部分を補填する制度ではないため、還付金の減少分が調整給付金で補われることはありません。

■ 知っておきたいポイント

・ 定額減税は住宅ローン控除より先に適用される

・ そのため、住宅ローン控除を満額使えないケースがある

・ 還付金が減っても、それを補填する制度(調整給付金)はない

・ 控除しきれなかった分の一部は住民税で控除可能だが、上限がある(最大97,500円)

税制は複雑ですが、正しい情報を知っておくことで、納得感を持って家づくりや資金計画を進めることができます。

太陽ハウジングでは、家づくりと一緒に資金面の不安もサポートしています。

住宅ローン控除や資金計画についてのご相談も、お気軽にお問い合わせくださいね!

今後も役立つ情報を定期的に発信してまいりますので、どうぞお楽しみに!